Kto wziął kredyt na samochód w latach 90., tuż po transformacji, ten doskonale wie, z jakimi wyrzeczeniami się to wiązało. Przez ogromne oprocentowanie spłacić trzeba było dwu- albo i trzykrotność ceny auta. Dzisiaj mamy do dyspozycji mnóstwo innych możliwości finansowania, w tym leasingi i kredyty z niską ratą i wysokim wykupem. W efekcie nowym samochodem można wyjechać z salonu nie wpłacając za niego nawet złotówki. A miesięczne raty wyniosą raptem kilkaset złotych. Czy to w ogóle możliwe? Jak to działa? Jakie haczyki na nas czekają ?

Nowe auto za 0 zł. Czy to się opłaca?

Maj 26, 2021

Udostępnij

Spis treści:

Jeszcze kilka lat temu głównymi pozagotówkowymi metodami finansowania zakupu nowych samochodów były kredyt (w przypadku osób prywatnych) lub klasyczny leasing operacyjny (w przypadku firm, działalności gospodarczej, spółek etc.). Dzisiaj narzędzi jest znacznie więcej, a na popularności zyskują głównie kredyty lub leasingi z tzw. wysokim wykupem. Pytanie, dla kogo będzie to dobre rozwiązanie, a kto powinien celować w klasyczny leasing lub kredyt.

Rozwiązania tradycyjne

W przypadku tradycyjnego leasingu operacyjnego od razu zakładamy, że po prostu kupujemy samochód na własność. Zazwyczaj wnosimy wpłatę własną, a reszta ceny zostaje rozbita na raty leasingowe. Na koniec leasingu mamy obowiązek wykupić auto, ale zazwyczaj ostatnia rata to tylko 1 proc. jego wartości. Przykładowo leasing operacyjny na Kię można wziąć bez jakiejkolwiek wpłaty własnej i na maksymalnie 72 miesiące, czyli 6 lat.

Przy takim leasingu nie mamy ograniczeń, jeżeli chodzi o roczny ani całkowity przebieg samochodu, jego serwisowanie etc. Choć do momentu spłaty formalnie pozostaje on własnością leasingodawcy (czyli najczęściej banku) i tylko on jest wpisany w dowodzie rejestracyjnym, to de facto auto jest nasze. Bo w umowie leasingowej zadeklarowaliśmy, że je spłacimy całkowicie.

Identycznie zasady wyglądają w przypadku tradycyjnego kredytu, choć jego można zaciągnąć na jeszcze dłuższy okres czasu. W przypadku kredytu dla osób indywidualnych oferowanego przez Kia Finance może to być aż 120 miesięcy, czyli 10 lat! Minimalny okres to 6 miesięcy. Wpłata własna też może wynosić 0 proc.

ZALETY

- Długi okres finansowania (6 lat dla leasingu i 10 dla kredytu).

- Brak ograniczeń w przebiegu pojazdu.

- Po spłacie samochód zostaje naszą własnością.

WADY

- Wyższa rata, w szczególności przy krótszym okresie finansowania.

- Konieczność spłacenia całego auta, nawet gdy się rozmyślimy.

- Bierzemy na siebie ryzyko związane z utratą wartości samochodu.

- Do nas należy ewentualna odsprzedaż używanego pojazdu.

- Im dłuższy okres spłaty, tym większe zużycie i przebieg auta.

DOBRE DLA…

Osób, które zamierzają jeździć samochodem dłużej, niż 2-4 lata i robią mniejsze przebiegi roczne. Planują, że po okresie leasingu bądź kredytu, samochód zostanie u nich w garażu, albo w rodzinie. Raty rozłożone na 6-10 lat mogą wydawać się atrakcyjne, ale pamiętajmy, że oprocentowanie w skali tego okresu może okazać się wysokie. Wysoki może być już też przebieg takiego auta, co oznacza większe zużycie i ewentualne problemy z odsprzedażą.

Rozwiązania na miarę naszych czasów

Popularne od niedawna leasingi, które dają nam większą elastyczność i jednocześnie stawiają przed nami mniejsze wymagania, są różnie nazywane. Leasing z niską ratą, leasing z dużym wykupem, leasing z wysoką wartością rezydualną itp. W większości przypadków sprowadzają się do tego samego i wytłumaczę wam to na przykładzie Kia Smart Leasing.

W przypadku tego rodzaju leasingu musicie zadeklarować trzy rzeczy:

- Czy chcecie wnieść wpłatę własną (nie jest to obowiązkowe).

- Ile czasu zamierzacie jeździć autem (okres 24, 35 lub 47 miesięcy)

- Ile kilometrów rocznie macie zamiar przejeżdżać samochodem (do wyboru opcje: 10, 15, 20 lub 25 tys. km).

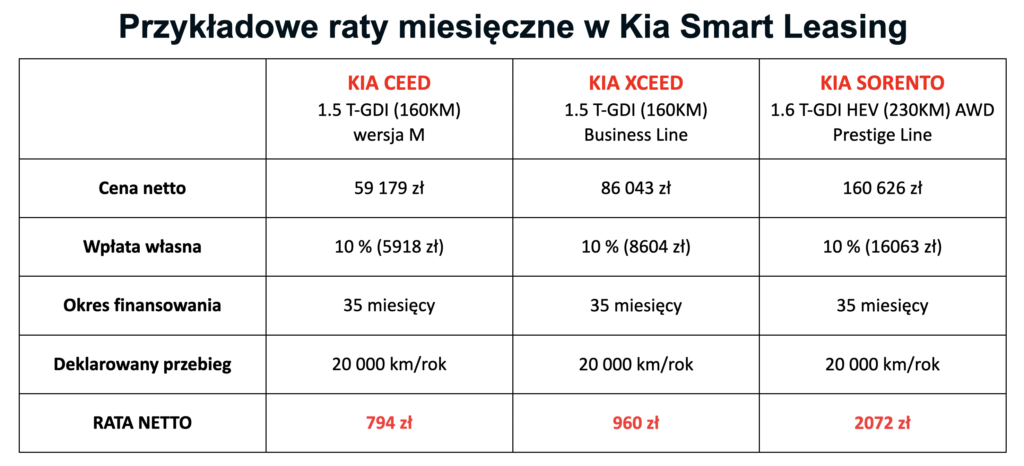

Na podstawie tych danych oraz szacując, ile będzie warte auto po upływie leasingu, Kia Finance wylicza wam miesięczną ratę. Jak bardzo może być ona atrakcyjna, niech świadczą poniższe przykłady:

Ceed z nowym, mocnym benzyniakiem za niecałe 800 zł miesięcznie. Ogromne Sorento w najbogatszej wersji wyposażenia za nieco ponad 2000 zł miesięcznie. Jak to możliwe? Gdzie tkwi haczyk? Cóż, nie ma go nigdzie, bo po zakończeniu okresu leasingu po prostu… zostawiamy samochód u dealera, u którego go kupowaliśmy. W umowie leasingowej jest jasno napisane, że dealer gwarantuje odebranie od nas auta. Ale mamy też dwie inne opcje do wyboru: możemy wykupić samochód od dealera za gotówkę, albo finansując go np. standardowym leasingiem przez kolejnych kilka lat.

De facto w Kia Smart Leasing spłacamy tylko utratę wartości samochodu. Potem nie mamy problemu z jego odsprzedażą, bo bierze to na siebie dealer. Oczywiście mamy pewne ograniczenia z tym związane, jak np. zadeklarowany przebieg. Co będzie, gdy go przekroczymy? W umowach jest zapisana stawka za każdy dodatkowy kilometr, ale nie są to jakieś zawrotne kwoty (przynajmniej w przypadku Kii) – od 25 do 45 groszy za kilometr. Niemniej lepiej już na samym początku dobrze policzyć, ile kilometrów zamierzamy przejechać autem i zadeklarować realny przebieg roczny.

Warto wiedzieć, że „wchodząc” w Kia Smart Leasing mamy też pewne obowiązki. Musimy regularnie serwisować auto w ASO i należycie o nie dbać. Oczywiście zużycie jest dopuszczalne i nikt w salonie nie będzie czepiał się odprysku na zderzaku czy rysy na feldze. Ale jeżeli będziemy mieli np. widoczne przetarcie lakieru na drzwiach i go nie usuniemy we własnym zakresie (np. z polisy OC albo AC), to dealer nam „potrąci” za lakierowanie. Oczywiście nie według własnego widzimisię, ale opierając się na wspólnych dla całej branży wytycznych i stawkach zawartych w Przewodniku Zwrotu Pojazdów przygotowanym przez Polski Związek Wynajmu i Leasingu Pojazdów. Wszystko jest więc transparentne i uczciwe.

Kia Smart Credit działa dokładnie tak samo, tyle że tutaj operujemy kwotami brutto. Czyli jest to oferta skierowana w szczególności do klientów indywidualnych, albo firm, które nie są VAT-owcami. Parametry oferty są niemal identyczne – wpłata własna od 0 proc., finansowanie na 24, 35 lub 47 miesięcy i do wyboru przebiegi roczne od 10 do 25 tys. km.

Więcej o Kia Smart Leasing i Kia Smart Credit przeczytacie TUTAJ

ZALETY

- Bardzo niska rata i mały wkład własny.

- Brak konieczności wykupu auta i problemów z jego późniejszą odsprzedażą.

- Brak ryzyka związanego z utratą wartości pojazdu.

- Auta wyższej klasy w cenie klasy niższej (albo z lepszym wyposażeniem).

- Możliwość częstszej wymiany samochodu na nowy.

WADY

- Okres finansowania maksymalnie do 4 lat.

- Limit przebiegu.

- Ewentualna konieczność pokrycia kosztów napraw wynikających z niedbałości o samochód.

DOBRE DLA…

Tych, którzy chcą jeździć nowym samochodem, często lepszym lub z lepszym wyposażeniem, płacąc za to naprawdę niewiele i niczym się nie przejmując. Choćby ryzykiem zbyt dużej utraty wartości czy późniejszą odsprzedażą samochodu.

Co powinienem wybrać?

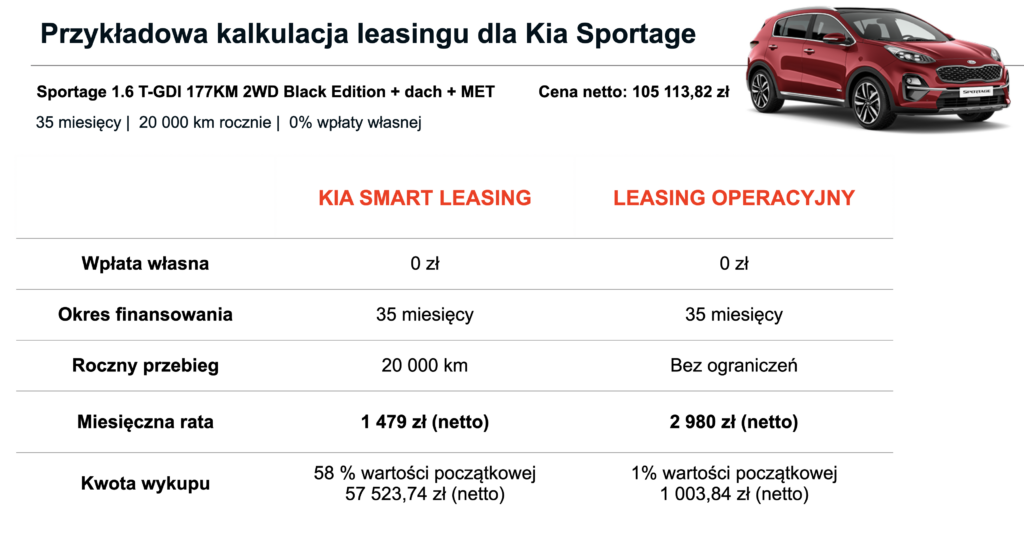

Na tak postawione pytanie nie ma jednoznacznej odpowiedzi. Wszystko zależy od tego, jakie są nasze wymagania i oczekiwania. Czy chcemy zmieniać samochód co 2-3 lata, czy jeździć jednym przez więcej niż 5 lat? Wolimy płacić dwa razy wyższe raty i mieć auto na własność, czy niższe, ale nie przejmować się późniejszą odsprzedażą, utratą wartości etc. Każdy musi zdecydować, który produkt jest lepiej skrojony pod niego. A jeżeli nadal macie z tym problem, to jeszcze wrzucam dwa porównania: leasingu operacyjnego z Kia Smart Leasing i tradycyjnego kredytu z Kia Smart Credit:

PS: Oczywiście to nie jedyne współczesne formy finansowania zakupu samochodów. Dostępny jest jeszcze Kredyt balonowy. W przypadku Kii mamy dwie opcje do wyboru. Pierwsza to 50 proc. ceny na wstępie i 50 proc. po roku, a druga przewiduje płatność w trzech ratach po 33,3 proc. Dla „leniwych” jest również opcja wynajmu długoterminowego Kia for You, gdzie już nie interesuje nas kompletnie nic związanego z eksploatacją samochodu. W ratę wliczony jest nawet serwis, ubezpieczenie, likwidacja szkód, opony zimowe, Asssistance, samochód zastępczy w razie kłopotów itd. Człowiek tylko leje paliwo i jeździ.

Powiązane

EV5 EV2 PV5 Kia i rynek Aktualności EV3 EV4 EV6 i EV6 GT EV9 Elektryczny (EV) Plug-in Hybrid (PHEV)

Europa: Dwa razy więcej elektryków niż diesli!

31 stycznia, 2026

To wydarzenie przejdzie do historii polskiej motoryzacji. W 2025 r. po raz pierwszy zarejestrowano u nas więcej nowych samochodów elektrycznych…

PV5 Kia i rynek Aktualności EV4 Koncepcyjne Inne modele Elektryczny (EV) Plug-in Hybrid (PHEV) Hybrydowy (HEV)

Hybrydy nowej generacji, pickupy, auta autonomiczne i kurierzy-roboty. Tak zmieni się Kia

30 kwietnia, 2025

Kia zaprezentowała strategię rozwoju na najbliższe lata. Wynika z niej m.in. że firma już za dwa lata chce wprowadzić na…

Kia i rynek Aktualności EV3 EV6 i EV6 GT EV9 Niro EV Elektryczny (EV) Ekologiczny Miejski Rodzinny SUV/Crossover

Dofinansowanie do aut elektrycznych. Elektryk za 50 zł dziennie. Bez wpłaty własnej i z pełnym ubezpieczeniem!

17 lutego, 2025

Kia nie tylko mocno obniżyła ceny swoich elektrycznych modeli, ale także przygotowała dla nich świetne finansowanie. EV3, EV6 i Niro…